【DMTC-019】人妻破戒 天性のM女淫乱妻 持田薫

【DMTC-019】人妻破戒 天性のM女淫乱妻 持田薫

针对晚期癌症的新疗法是当今最热点的询查规模,亦然医疗健康规模药物开销最大的细分规模。

抗肿瘤新疗法正变得越来越精确,为那些对传统疗法无效的患者群提供了个性化医疗决策。

尽管在调治方面有权臣越过,但寰球肿瘤学界和患者仍在英勇应答调治和顾问不对等的问题。

癌症基本背负日益增长

寰球癌症基本背负日益增长,患者要紧需要新的调治方法来进步存活率和生涯质料。尽管一些国度的GDP水平不异,但癌症患者5年存活率的各异标明,不同的医疗策略可能会对某些癌症的调治后果产生不同的驱散。

癌症发病率将权臣增多

据宇宙卫生组织海外癌症询查机构(IARC)发布的最新寰球癌症背负预测数据,在异日25年中,寰球每年新增癌症患者数目将越过1200万例。预测增量更多聚会在全宇宙较低收入国度和地区,主要身分有经济发展、寿命延长,以及在晚年更多泄漏于癌症的风险。

越过半数的增量位于亚洲,以中国为首,到2050年每年将新增240万病例,较2022年增长51%;印度预测每年新增130万名癌症患者,增长90%;而日本在此时代由于老龄化和东谈主口减少,癌症患者数目实在莫得变化;其他亚太国度在2050年之前癌症发病率将增多104%。

到2050年,非洲癌症会诊东谈主数将增多160万,增长135%;拉好意思将增多83%;北好意思癌症会诊东谈主数将增多49%,达到400万例。

领受不同的医护策略可鞭策患者结局改善

种种肿瘤在其严重性和进展速率方面存在死别,结合列国医疗卫生系统各异,领受不同的医护策略可能会改善患者结局。

关于存活率低、列国患者存活率各异相对较小的肿瘤,早诊早筛是进步患者存活率的要津方法,包括筛查、更频繁地与医护东谈主员互动,以及为更多患者提供先进的生物符号物和影像检测等;关于存活率较高、列国患者存活率各异较大的肿瘤,重心柔软能进步患者存活率和生涯质料的医护格局,可能取得更好的结局。

关于列国患者存活率各异较大的癌症,有的国度可能会受益于与不异情形的国度全部制定基准驱散和最好调治要领,以便进行及时比较,优化调治决策;同期还能对医护政策或支付左券进行及时改变,为此要紧需要从癌症登记处取得更多及时数据。但是,一些国度最新的癌症患者5年存活率信息(EUROCARE-5)已越过15年,因此实用性大打扣头。此外,癌症严重性和进展情况的死别,加上医疗卫生系统的各异,标明量身定制的策略可能对某些癌症更灵验。

药物临床检修聚会于实体瘤

2023年,抗肿瘤药物临床检修启动数减少,但仍比2019年高出11%,主要聚会于实体瘤规模。其中,60%的临床检修由新兴生物制药公司发起,比十年前的33%权臣增多。

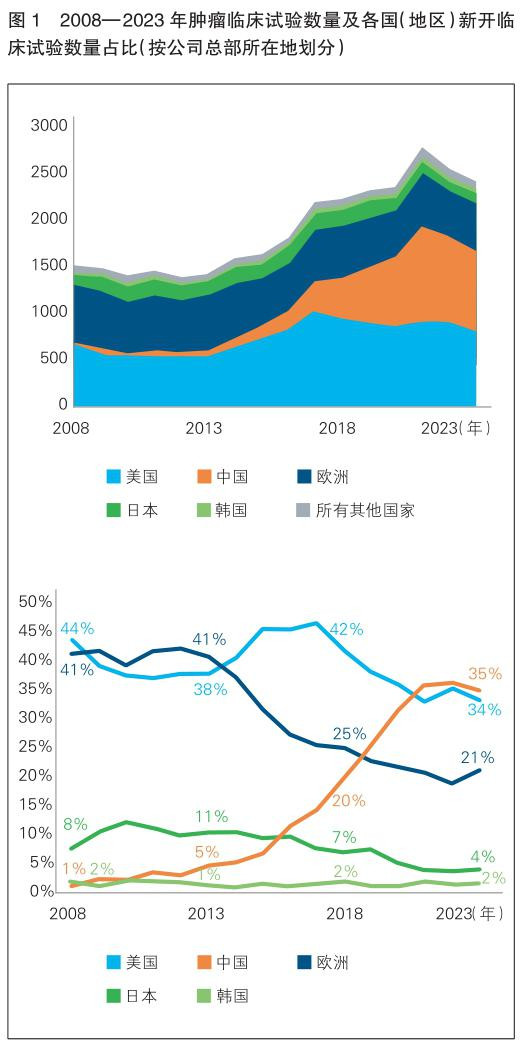

中国药企抗肿瘤临床检修占比增至35%

2023年,抗肿瘤药物临床检修数目在举座临床检修中仍占据主要隘位。经历了2021年的历史高位后,抗肿瘤药物临床检修数目在2022年有所下落,但2023年保握安祥,与2017年启动的检修数目比拟仍增长了18%。

其中,Ⅱ期临床检修(包括Ⅰ/Ⅱ期、Ⅱa期和Ⅱb期)所占比例最大。2023年启动的抗肿瘤药物临床检修中,49%为Ⅱ期临床检修,而Ⅰ期和Ⅲ期差异占41%和11%。

大大都抗肿瘤药物临床检修都聚会在疏远肿瘤规模,占72%,但与2022年比拟启动量下落了8%;82%的临床检修聚焦于实体瘤规模,其2023年的增长与2022年握平;2013—2023年,针对血液肿瘤的临床检修数目增多了19%,有350多项干系药物临床检修启动。

抗肿瘤药物研发举止日益增多,除好意思国和欧洲外,有更多国度和地区的公司参与其中。自2018年以来,好意思国药企新开抗肿瘤药物临床检修数目的占比下落了8%,2023年抗肿瘤药物新开临床检修的发起公司中,总部位于好意思国的公司占34%;欧洲药企的份额从5年前的25%下落到2023年的21%,同期欧洲药企启动的临床检修十够数目减少了8%;日本药企的份额不断下落,从5年前的8%下落到2023年的4%,检修数目下落了37%;夙昔十年中,尽管已启动的检修数目增多了一倍多,但韩国所占的份额仍然较低,而且相对踏实。

中国药企在临床询查中饰演越来越宏大的变装,新开临床检修数目占2023年临床检修启动总量的35%,高于五年前的20%和2008年的1%,并越过了好意思国和欧洲药企。在夙昔十年中,由中国药企开展的临床检修权臣增多,这突显了中国药企在寰球鼎新产物开采中阐扬了宏大作用。(详见图1)

AI应用后劲无穷

东谈主工智能(AI)、大型言语模子的使用以及干系的分析技巧正在重塑药物发现和研发的各个方面。在夙昔五年中,与肿瘤管线联系的24个已知AI应用平台中,大部分(19个)被用于药物发现和推测打算规模。

在24个平台中,AI应用出现了44次,大都情况下团结样子波及多个AI应用,遍及在药物发现的同期陪同靶点识别和精确医疗的应用。AI应用不仅包括临床进程优化,还包括选址、患者领受、病理和绝顶分析,何况这一趋势正在赶快扩大。跟着AI技巧的不断越过和普及,预测AI技巧将权臣进步研发速率和效用,并编造老本。

除药物研发应用外,AI还被用于协助和完善辐射学大夫的影像解读。死心2023年10月,有692种与AI/ML(机器学习)团结的成立取得好意思国食物药品照料局(FDA)批准,其中79%用于辐射学。

新式疗法出路巨大

包括细胞和基因疗法、抗体药物偶联物(ADC)和多特异性抗体的新式疗法,在癌症调治中展现出巨大出路,这些疗法干系的临床询查数目占据的份额不断增多。

夙昔五年中,波及PD-1/PD-L1阻碍剂的临床检修数目增多了29%,这些疗法正在更多的肿瘤和更早期的疗法中进行询查。2023年,越过250项CAR-T检修启动,主要针对血液癌症,但也越来越多地在多样实体瘤中进行询查。寰球已有15种ADC药物获批,跟着更多的公司投资这些药物,2023年ADC药物干系临床检修增多了26%。10种双特异性抗体已上市,更多的处在晚期开采阶段,主要用于实体瘤。辐射性配体疗法正在针对种种肿瘤进行检修,主淌若前哨腺和神经内分泌肿瘤。这些新疗法正在不断发展越过,看成单一疗法或者与其它新疗法联用都具有权臣后劲。

临床开采分娩力进步23%

2023年,诚然抗肿瘤药物临床检修依然复杂,但其复杂进度自2019年以来减少了8%;与之对比,其他疾病规模临床检修的复杂性则增多了2%;临床检修受试东谈主数比2021年的峰值下落了11%。临床检修见效用进步和复杂性编造,使得2023年抗肿瘤药物临床开采分娩力进步了23%。

h网色域西欧国度患者最常被纳入临床检修,但在近些年里,中国患者的纳入率权臣增多。尽管检修时辰编造,bt核工厂地址但由于空缺期(从检修完成到运转下一阶段之间的时辰)增多,肿瘤药物询查的总时长仅编造了五个月。

抗癌药研发概述见效用进步至10%

2023年,抗肿瘤药物临床检修概述见效用进步,收成于疏远肿瘤和实体瘤调治见效用的进步。抗肿瘤调治的概述见效用自2019年以来一直呈下落趋势,但在2023年权臣升高至10%,这是由于各阶段的见效用都有所增多。

夙昔五年,疏远肿瘤和血液瘤调治药物的临床检修平均见效用高于非疏远肿瘤和实体瘤调治药物;但在2023年,实体瘤调治药物临床检修的见效用越过了血液瘤。

2023年,除Ⅱ期临床检修,针对疏远肿瘤的在研药物在通盘临床检修阶段的见效用都大幅飞腾,使得概述见效用从2022年的5%跃升至2023年的13%;用于非疏远肿瘤的在研药物濒临更高的不信服性,年概述见效用仅为2.7%,低于2022年,主要由于Ⅲ期临床检修的见效用较低。

概述见效用基于临床检修每个阶段的见效用计较,是依据药物插控制一检修阶段的比例来信服的。因此,一种多种合适证的抗癌药物,当一种合适证见效时,即使其他合适证的临床检修失败,此药物也被合计是见效的。

中国患者纳入率十年间增多200%

各个国度的抗肿瘤药临床检修患者入组率总体呈下落趋势,检修彭胀正向不同地区转化。夙昔十年中,检修主要聚会于西欧和北好意思的询查中心,近期则更依赖于中国的询查中心,其次是亚太地区和中东欧。

中国的抗肿瘤药物临床开采愚弄率从2015年运转攀升,十年间增长了200%,到2023年景为愚弄率第三高的地区。这与总部位于中国的药企在这段时期启动的临床检修数目急剧增多联系。

西欧、中东欧国度的临床开采相对愚弄率握续下落,十年间差异下落了21%和25%。这与同期总部位于欧洲的药企在寰球临床检修管线中所占份额的大幅下落联系。

北好意思是抗肿瘤药物临床开采愚弄率第二高的地区,其相对愚弄率一直保握踏实,约占寰球总愚弄率的20%;2023年略有飞腾,十年来初度与西欧握平。

中南好意思洲、中东和非洲的肿瘤药物临床检修地区相对愚弄率均保握在5%以下,十年间差异下落了7%、15%和29%。

抗肿瘤规模新活性物资上市加速

2023年,寰球共有25种抗肿瘤新式活性物资(NAS)上市,自2014年以来累计达到192种,但这些药物在各个国度和地区的可取得性各异很大。

夙昔五年来,中国上市的抗肿瘤NAS数目增至83个,并越过好意思国成为新式抗肿瘤药物上市最多的国度,其中许多新药收成于中国脉土鼎新。值得翔实的是【DMTC-019】人妻破戒 天性のM女淫乱妻 持田薫,有37个抗肿瘤NAS迄今尚未在其他国度市集上市,这开启了一种特质的“国内创举”或仅在国内鼎新的模式。打破性药物认定、优先审批以及国度医保目次(NRDL)改造等政策,促进了中国脉土鼎重生态系统的发展。

在夙昔五年里,共有30种药物在其寰球上市后的五年内在中国上市,与之前五年比拟增多了88%。

夙昔五年,好意思国抗肿瘤NAS上市数目仍然最初于其他阐扬市集,达到81个,而欧盟4国(法国、德国、意大利、荷兰)加上英国为59个,日本为43个。

欧洲的新药上市速率放缓,与好意思国比拟,欧洲的鼎新药物可及性存在延伸,夙昔十年里,好意思国27%的抗肿瘤NAS未在欧洲上市;最近五年中,好意思国和欧洲的抗肿瘤新药上市量差距达到了22种。连年来,在日本上市的抗肿瘤NAS速率有所放缓,但新的改造要领将使提前在日本上市的药物有经验取得新的引发,这可能会扭转当今的景况。

2023年,好意思国引入了18种抗癌新药,这些新药越来越多针对疏远肿瘤,属于重组药物,且经常基于单项临床检修获批。欧洲药品照料局(EMA)在2023年批准了8种用于血液瘤的NAS和5种用于实体瘤的NAS,少于2022年。许多新式药物在上市后,获批用于其他合适证,扩大了调治的可及性。

加速患者对新疗法的获取

由于癌症发病率飞腾和医护获取阶梯改善,自2019年以来,寰球提供的癌症调治决策总额平均每年增多9%。尽管如斯,列国为患者提供新式疗法的速率庞大不皆,在生物符号物检测率、新疗法的领受率以及是否具备基础要领、是否大要支付一部分起原进的疗法方面存在各异。查验点阻碍剂的使用量激增,列国之间的东谈主均使用量各异很大,而且这些疗法当今在癌症调治中的使用时辰更早,调治的肿瘤也更多。

连年来,妇科癌症、前哨腺癌和晚期多发性骨髓瘤的调治取得了进展,一些新的疗法如ADC药物、辐射性药物、双特异性抗体和CAR-T细胞疗法等,为患者提供了更好的结局。这些新疗法需要专科化的调治基础要领和复杂的患者照料进程,如果这些问题莫得处治,会导致患者无法秉承调治,并进一步增多癌症调治的不对等答允。

癌症发病率的增多和医疗管事的普及鞭策了阐扬市集癌症调治水平的稳步进步。跟着低收入国度医疗管事的普及以及调治时辰的延长,每年秉承调治的癌症患者东谈主数不断增多,夙昔五年中,寰球癌症调治决策数目平均每年增长9%。阐扬市集的东谈主均调治率仍然最高,平均是低收入市集和新兴市集的五倍多。(详见图2)

在夙昔五年中,新兴市集和低收入市集的癌症调治决策数目增长最快,年均复合增长率差异为12%和10%。这响应出这些地区抗癌药物的使用范围有所扩大。

抗肿瘤药物开销增长

2023年,寰球的抗癌药物开销增多至2230亿好意思元,到2028年预测将增长至4090亿好意思元。

在2230亿好意思元开销中,74%聚会在主要阐扬市集(好意思国,欧盟4国+英国,日本)。预测异日五年,这些主要阐扬市集的增长与夙昔五年不异,到2028年,主要阐扬市集抗癌药物的五年复合增长率预测为11%~14%,日本为4%~7%。

好意思国在抗肿瘤规模的开销已从2019年的650亿好意思元增至2023年的990亿好意思元,占寰球总开销的45%,预测到2028年将增至约1800亿好意思元。新兴市集的抗癌药开销在夙昔五年中增长最快,年均增长13.2%,其中中国占63%,但在2022年和2023年的开销略有下落。

这种增长归因于夙昔五年中受保护品牌的数目增多和新产物的引入。一些调治方法如故失去了专利保护,生物肖似药在主要市鸠合已被粗莽领受,带来了权臣的开销下落。

值得翔实的是,由于打破性药物的上市和患者可及性的改善,六种主要的肿瘤类别出现了两位数的开销增长。被粗莽用于实体瘤调治的PD-1/PD-L1阻碍剂在2023年的开销为520亿好意思元,到2028年时预测会越过900亿好意思元。(艾昆纬供稿)